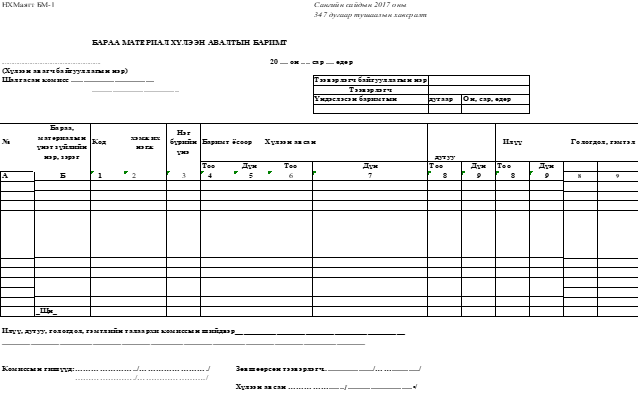

- Бараа, материал хүлээн авалтын баримт

НХМаягт БМ-1

Бэлтгэн нийлүүлэгч байгууллагаас ирж байгаа бараа, материалын үнэ бүхий зүйлс, тоо хэмжээ, зэрэг дугаарын хувьд дагалдан ирсэн баримттайгаа тохирохгүй байх, хайрцаг, сав, баглаа боодол, лоц, ломбо задарч гэмтсэн үед эд хариуцагч санхүүгийн албанд мэдэгдэж байгууллагаас мэргэжлийн хүмүүсийн бүрэлдэхүүнтэй комисс томилуулж “Бараа, материал хүлээн авалтын баримт”-аар хүлээн авна.

Комисс “Бараа, материал хүлээн авалтын баримт”-ыг асуултын дагуу 2 хувь нөхөн бичиж 1 хувийг дагалдан ирсэн баримтын хамт эд хариуцагчид, үлдэх хувийг тээвэрлэгчид өгнө.

Эд хариуцагч “Бараа, материал хүлээн авалтын баримт”-аар агуулахын бүртгэлийг хөтөлж тайлангийн хамт тайлант хугацаанд санхүүгийн албанд ирүүлнэ. Хариуцсан нягтлан бодогч хураангуй дансанд бичилт хийж баримтыг хадгална.

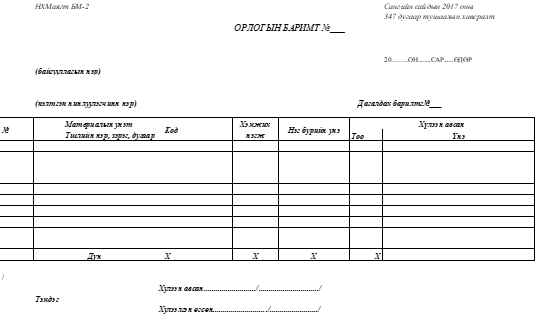

- Бараа материалын орлогын баримт

НХМаягт БМ-2

Бэлтгэн нийлүүлэгч байгууллагаас ирсэн болон өөрийн үйлдвэрийн цех, тасаг, туслах аж ахуйгаас боловсруулсан зүйл, үйлдвэрт тавьж олгосон төрөл бүрийн материалын зарцуулагдаагүй үлдэгдэл, үйлдвэрлэлийн гологдлоос гарсан өөдөс хаягдал, үндсэн хөрөнгийн устгалтаас ашигласан материал, үнэ бүхий зүйлийг орлого болгоход эд хариуцагч нар дагалдан ирсэн бичиг баримтыг үндэслэн орлогын баримтыг 2 хувь бичиж, 1 хувийг өөртөө авч агуулахын бүртгэлд бичилт хийсний дараа тайлангийн хугацаанд санхүүгийн албанд, үлдэх хувийг тээвэрлэгч болон материалыг тушаагчид өгнө.

Дансны бичилт:

ДТ: Бараа материалын данс

КТ: Өглөгийн данс эсвэл орлогын данс(үнэ төлбөргүй авсан)

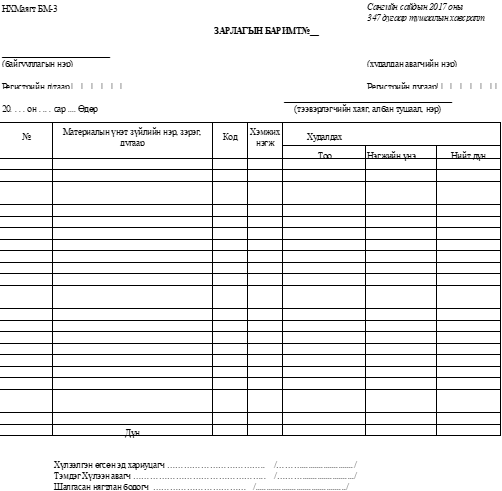

- Бараа материалын зарлагын баримт

НХМаягт БМ-3

Бараа, материалын үнэт зүйлсийг худалдан авагч байгууллагад ачуулах, нэг агуулах, эд хариуцагч, няраваас нөгөөд шилжүүлэх, өөрийн хэрэгцээнээс илүү буюу хэрэгцээнд тохирохгүй зүйлийг худалдан борлуулах, нэгжийн орц норм тогтоогдоогүй материал үнэт зүйлийг үйлдвэрт тавьж олгох, зохих шийдвэрийн дагуу өөр газар шилжүүлэхэд зарлагын баримтыг эд хариуцагч зөвшөөрөл шийдвэрийг үндэслэн 2 хувь бичиж, 1 хувийг өөртөө авч тайлангийн хугацаанд санхүүгийн албанд, үлдэх хувийг хүлээн авагчид “Материал үнэ бүхий зүйлийг гаргах зөвшөөрөл”-ийн хамт олгоно.

Дансны бичилт:

ДТ: Авлагын данс эсвэл зардлын данс эсвэл ДҮ данс

КТ: Бараа материалын данс

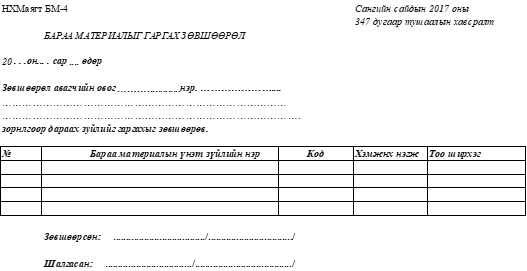

- Бараа материалыг гаргах зөвшөөрөл

НХМаягт БМ-4

Бараа материалын хөдөлгөөнийг эмх цэгцтэй байлгах, өмч хөрөнгийн хадгалалт хамгаалалтыг сайжруулж, бүрэн бүтэн байдлыг хангах зорилгоор зөвшөөрлийн хуудсыг аж ахуйн эрхлэгч, нярав нар 1 хувь бичиж үнэ бүхий зүйлийг хүлээн авагчид олгоно. “Бараа материалыг гаргах зөвшөөрөл”-ийг харуул, манааны хүмүүс ачсан зүйлтэй тулган шалгаж хураан авч дараагийн ажлын өдөрт санхүүгийн албанд хүлээлгэн өгнө. Зөвшөөрөл нь санхүүгээс тусгай номерлогчоор дугаарлагдсан байна.

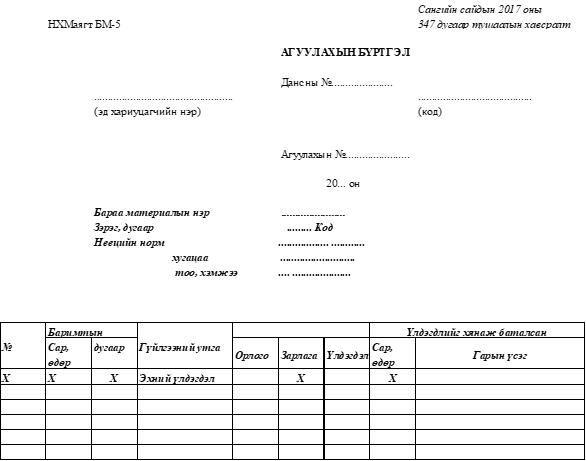

- Агуулахын бүртгэл

НХМаягт БМ-5

Бараа, материалын хөдөлгөөн, үлдэгдлийн тоо хэмжээг тухай бүрд мэдэх, түүний бүрэн бүтэн байдлыг хангах зорилгоор агуулахын бүртгэлийг эд хариуцагч материалын нэр төрөл, зэрэг, дугаар бүр дээр нээж хөтөлнө. Агуулахын бүртгэлийг дэвтэр маягтаар хөтөлнө. Түүний хуудас нэг бүрийг дугаарлан, хуудасны тоог тавьж хариуцагч нягтлан бодогч нь эд хариуцагчид жилийн эхэнд хүлээлгэн өгнө.

Материал, үнэ бүхий зүйлийн хөдөлгөөнийг эд хариуцагчид “Бараа, материалын үнэ бүхий зүйлийн орлого, зарлагын баримт”-ийг үндэслэн агуулахын бүртгэлийг биет нэгжээр хөтөлж өдөр тутмын үлдэгдлийг тодорхойлохын хамт тайлант хугацаанд хариуцагч нягтлан бодогчоор тайлангаа хянуулж үлдэгдлийг батлуулан гарын үсэг зуруулна. Агуулахын бүртгэлийн хуудас бүрийг дугаарлаж, эцсийн хуудсанд нягтлан бодогч нийт дугаарын тоог тавьж, санхүүгийн тэмдэг дарна.

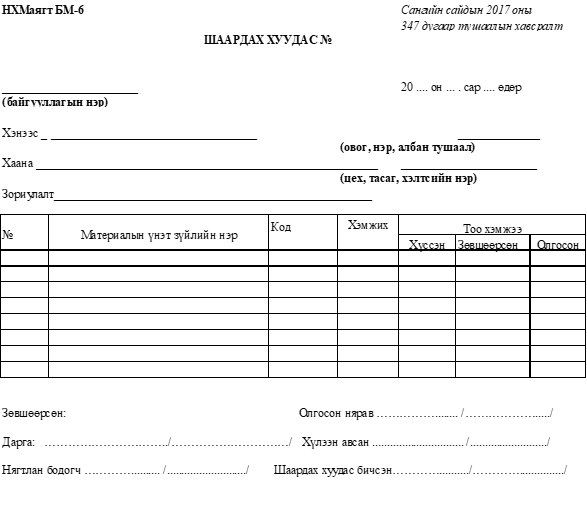

- Шаардах хуудас

НХМаягт БМ-6

Материалын үнэ бүхий зүйлсийг байгууллагын үйлдвэрлэл, дотоод хэрэгцээнд зарцуулах шаардлага гарсан үед уг зүйлийг авч зарцуулах хүн “Шаардах хуудас”-ыг 1 хувь үйлдэж зөвшөөрөл авна. Эд хариуцагч шаардах хуудсыг үндэслэн материал, үнэ бүхий зүйлийг тавьж олгосны дараа агуулахын бүртгэлд бичилт хийж, тайлант хугацаанд нягтлан бодогчид хүргүүлнэ.

Дансны бичилт:

ДТ: Авлагын данс эсвэл зардлын данс эсвэл ДҮ данс

КТ: Бараа материалын данс

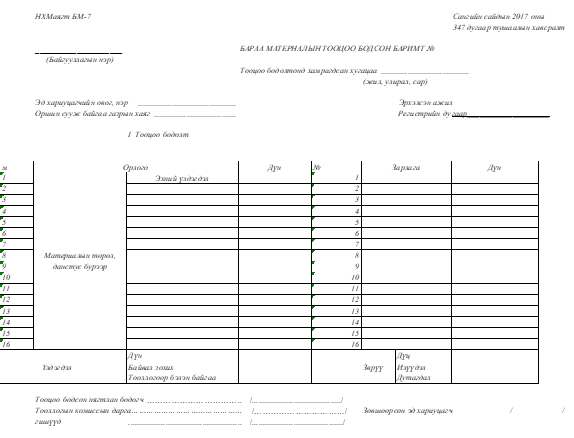

- Тооцоо бодсон баримт

НХМаягт БМ-7

Эд хөрөнгийн тооллогыг жилийн санхүүгийн тайлан гаргахын өмнө, эд хөрөнгийн хариуцагч болон эд хөрөнгийн тооцоотой холбоотой ажилтан солигдох үед, эд хөрөнгө дутагдсан, эд хөрөнгийг хууль бусаар зарцуулсан байж болзошгүй гэж үзсэн үед, байгалийн гамшиг, гал түймэр зэрэг гэнэтийн аюулын дараа, аж ахуйн нэгж, байгууллагыг өөрчлөн байгуулсан, татан буулгасан, дампуурсан гэж зарласан зэрэг тохиолдолд хийнэ.

Тооллогын дараа эд хариуцагч нарын тооцоог бодож илүүдлийг орлого болгох ба дутагдлыг төлүүлэх, эсвэл зарлага болгож шийдвэрлэнэ.

Эд хариуцагчийн тооцоо бодсон баримтыг холбогдох нягтлан бодогч 2 хувь нөхөн бичиж тооллогын комиссын гишүүд гарын үсэг зурж баталгаажуулна. Баримтын нэг хувь нягтлан бодогчид, үлдэх хувь эд хариуцагчид хадгалагдана.

- Эд хөрөнгийн тооллогын бүртгэл

НХМаягт БМ-8

Аж ахуйн нэгж, байгууллагын бүртгэлийн бодлогын баримт бичигт заасны дагуу тооллогыг явуулна. Тооллогын комисс эд хөрөнгийн тооллогыг тогтоосон хугацаанд зааврын дагуу үнэн зөв, чанартай явуулж тооллогын явц үр дүнг комиссын хурлаар хэлэлцэж, тооллогын бүртгэлийг 2 хувь үйлдэж байгууллагын удирдлагад танилцуулан батлуулж, санхүүгийн албанд хүргүүлэх үүрэгтэй.

Эд хөрөнгийн тооллогын бүртгэлд байгууллагын нэр, эд хөрөнгийн нэр төрөл, хаана ашиглагдаж байгаа, хөрөнгийн чанар байдал зэргийг тэмдэглэхийн хамт тооллогын бүртгэлийн хуудас бүрийн ард тооллогын комиссын дарга, гишүүд, эд хариуцагч гарын үсэг зурна.

- Бараа материалын тайлан

НХМаягт БМ-9

Бараа материалын тайланг агуулахын нярав, эд хариуцагч нь аж ахуйн нэгж, байгуулагын бүртгэлийн бодлогын баримт бичигт заасан хугацаанд агуулахын бүртгэлд үндэслэн материалын нэр төрөл тус бүрийн тоо хэмжээгээр нэгтгэн гаргана. Бараа материалын тайланг нярав, эд хариуцагч нар дээр хөтлөгдөж буй агуулахын бүртгэлтэй тулган шалгаж хүлээж авна.

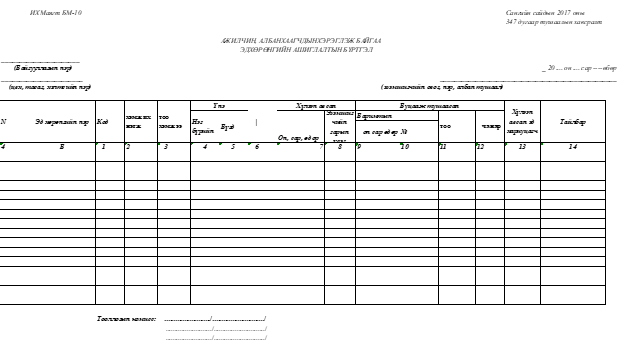

- Ажилчин, албан хаагчдын хэрэглэж байгаа эд хөрөнгийн ашиглалтын бүртгэл

НХМаягт БМ-10

Аж ахуйн нэгж, байгууллагын ажилчин, албан хаагчдын албан хэрэгцээнд эзэмшиж байгаа эд хөрөнгийг нэр төрлөөр ангилан бүртгэж, уг бүртгэлийг тооллогын комисс 3 хувь үйлдэж, 1 дүгээр хувийг санхүүгийн албанд, 2 дугаар хувийг аж ахуйн эрхлэгч (нярав)-д, үлдэх хувийг эд хариуцагчид өгнө.

Ажилчин, албан хаагчдын хэрэгцээнд ашиглагдаж байгаа эд хөрөнгийн бэлэн байгаа үлдэгдлийг тооллогын комисс үзэж биечлэн тоолоод тооллого явуулсан хугацааг тодорхой заан тооллогын бүртгэлд гарын үсэг зурна.