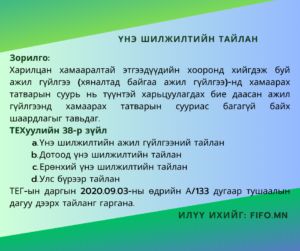

ТЕГ-ын даргын 2020.09.03-ны өдрийн А/133 дугаар тушаал

ТАЙЛАНГИЙН МАЯГТ, ХАВСРАЛТ МЭДЭЭ, НӨХӨХ ЗААВАР БАТЛАХ ТУХАЙ

2020 оны 9 дүгээр сарын 3-ны өдөр

Дугаар А/133

Улаанбаатар хот

Засгийн газрын агентлагийн эрх зүйн байдлын тухай хуулийн 8 дугаар зүйлийн 8.3.2, 8.4, Татварын ерөнхий хуулийн 38 дугаар зүйлийн 38.9, 77 дугаар зүйлийн 77.7.3 дахь заалтыг тус тус үндэслэн ТУШААХ нь:

1. “Үнэ шилжилтийн ажил гүйлгээний жилийн тайлан”-гийн маягт /ҮШТ-01/-ыг 1 дүгээр, “Үнэ шилжилтийн ажил гүйлгээний жилийн тайлангийн маягтыг нөхөх заавар”-ыг 2 дугаар, “Үнэ шилжилтийн тогтмол мэдээлэл”-ийг 3 дугаар, “Дотоод үнэ шилжилтийн тайлан”-гийн маягт /ҮШТ-02/-ыг 4 дүгээр, “Дотоод үнэ шилжилтийн тайлан бэлтгэх заавар”-ыг 5 дугаар, “Ерөнхий үнэ шилжилтийн тайлан”-гийн маягт /ҮШТ-03/-ыг 6 дугаар, “Ерөнхий үнэ шилжилтийн тайлан бэлтгэх заавар”-ыг 7 дугаар, “Улс бүрээр үнэ шилжилтийн тайлан”-гийн маягт /ҮШТ-04/-ыг 8 дугаар, “Улс бүрээр үнэ шилжилтийн тайлангийн маягтыг нөхөх заавар”-ыг 9 дүгээр, “Улс бүрээр үнэ шилжилтийн тайлангийн мэдэгдлийн маягт”-ыг 10 дугаар, “Улс бүрээр үнэ шилжилтийн тайлангийн мэдэгдлийн маягтыг нөхөх заавар”-ыг 11 дүгээр хавсралтаар тус тус баталсугай.

2. Тушаалын хавсралтаар батлагдсан тайлангийн маягт, хавсралт мэдээний загварыг Татварын удирдлагын нэгдсэн системд нэвтрүүлэх ажлыг зохион байгуулах, тушаалын хэрэгжилтэд хяналт тавихыг Татвар төлөгчид үйлчлэх газар /Д.Хүрэлчулуун/, Мэдээллийн технологийн төв /Х.Батбаяр/-д даалгасугай.

3. Батлагдсан маягтын дагуу тайланг хүлээн авч, татварын тооцоо хийхийг Том татвар төлөгчийн газар, аймаг, нийслэл, дүүргийн татварын газар, хэлтсийн дарга нарт үүрэг болгосугай.

ДАРГА Б.ЗАЯАБАЛ

ҮНЭ ШИЛЖИЛТИЙН АЖИЛ ГҮЙЛГЭЭНИЙ ЖИЛИЙН

ТАЙЛАНГИЙН МАЯГТЫГ НӨХӨХ ЗААВАР

Татварын ерөнхий хуулийн 38 дугаар зүйлийн 38.4-т заасан татвар төлөгч аж ахуйн нэгж нь үнэ шилжилтийн ажил гүйлгээний жилийн тайланг энэ маягтын дагуу үйлдэж, жилийн эцсийн татварын тайлангийн хамт татварын албанд тушаана. Татвар төлөгч нь тайлангийн маягтаар Монгол Улсад байрладаг болон Монгол Улсад байрладаггүй харилцан хамааралтай этгээдийн татвар төлөгчийн бүртгэлийн болон тэдгээртэй тайлант хугацаанд хийсэн ажил гүйлгээний нэгтгэл, дэлгэрэнгүй мэдээллийг өссөн дүнгээр гаргана.

Харилцан хамааралтай этгээдийн төрөл, харилцан хамаарлын хэлбэр, оролцоо, татвар төлөгчийн ангилал, байнгын татвар төлөгчөөр бүртгэгдсэн улс, ажил гүйлгээний нэр, төрөл, өөрчлөн байгуулагдсан шалтгаан, үнэ шилжилтийн тохируулга хийсэн хамгийн тохиромжтой арга, биет бус хөрөнгийн эрхийн шимтгэл тооцох суурийг тушаалын Хавсралт-3 “Үнэ шилжилтийн тайлангийн тогтмол мэдээлэл /цаашид “тогтмол мэдээлэл” гэх/”-аар батлагдсан харгалзах кодыг сонгоно.

Энэ журмаар тодорхойлсон татвар төлөгчийн хяналтад байгаа ач холбогдол бүхий ажил гүйлгээнээс бусад ажил гүйлгээ нь Татварын ерөнхий хуулийн 6.1.6-д заасан бодит үнэ тодорхойлох зарчимд нийцэх шаардлагатай. Татвар төлөгч нь Татварын ерөнхий хуулийн 38.3-т заасны дагуу татварын албанаас шаардсан нэмэлт мэдээллийг тухай бүр гарган өгөх үүрэгтэй.

Ажил гүйлгээний дүнг тайлант жилд татвар ногдох орлогоос хасагдах зардалд тусгасан болон капиталжуулсан зардлын дүнгээр тайлагнана.

А.ХАРИЛЦАН ХАМААРАЛТАЙ ЭТГЭЭДИЙН ТАТВАР ТӨЛӨГЧИЙН БҮРТГЭЛИЙН МЭДЭЭЛЭЛ:

Тайлангийн 1 дэх “группийн толгой компани эсхүл удирдах байгууллагын мэдээлэл” хэсгийн:

- 1 дүгээр баганад Монгол Улсад байрладаг этгээдийн хувьд татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй этгээдийн хувьд байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг,

- 2 дугаар баганад группийн толгой компани нь Монгол Улсад байрладаг эсхүл удирдлага нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр,

- 3 дугаар баганад байнгын татвар төлөгчөөр бүртгэгдсэн улсын нэрийг тогтмол мэдээллийн харгалзах кодыг,

- 4 дүгээр баганад группийн толгой компани нь Монгол Улсад байрладаг эсхүл удирдлага нь Монгол Улсад байрладаг тохиолдолд улсын бүртгэлд бүртгүүлсэн хаягийг, Монгол Улсад байрладаггүй тохиолдолд байнга оршин суугч улсад байрлах хаягийг,

- 5 дугаар баганад албан ёсны цахим хуудасны хаягийн мэдээллийг бичнэ.

Тайлангийн 2 дахь “харилцан хамааралтай этгээдийн мэдээлэл” хэсгийн;

- 1 дүгээр баганад Монгол Улсад байрладаг этгээдийн хувьд татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй этгээдийн хувьд байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3, 4, 5, 8, 9 дүгээр баганан дахь харилцан хамааралтай этгээдийн төрөл, хэлбэр, харилцан хамаарлын оролцоо, татвар төлөгчийн ангилал, байнгын татвар төлөгчөөр бүртгэгдсэн улсын нэрийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 6 дугаар баганад шууд эзэмшиж буй хувьцаа, хувь оролцооны хэмжээг хувиар, шууд бус хувь оролцооны хэмжээг Татварын ерөнхий хуулийн 27.3 дахь хэсэгт заасны дагуу тодорхойлон хувиар тус тус илэрхийлнэ;

- 7 дугаар баганад эзэмшиж буй саналын эрхийг энгийн болон давуу эрхийн хувьцааны саналын эрхийн нийлбэр дүнг хувиар илэрхийлнэ;

- 10 дугаар баганад үйл ажиллагааны үндсэн чиглэлийг харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол Эдийн засгийн салбарын ангиллын, Монгол Улсад байрладаггүй этгээдийн хувьд тухайн бүс нутагт мөрдөгддөг салбарын ангиллын кодыг бичнэ;

- 11 дүгээр баганад Монгол Улсад байрладаг тохиолдолд улсын бүртгэлд бүртгүүлсэн хаягийг, Монгол Улсад байрладаггүй тохиолдолд байнга оршин суугч улсад байрлах хаягийг бичнэ.

Тайлангийн 3 дахь “тайлант хугацаанд бүтэц, зохион байгуулалтаар өөрчлөн байгуулагдсан харилцан хамааралтай этгээд болон салбар, төлөөний газрын мэдээлэл” хэсгийн;

- 1 дүгээр баганад өөрчлөн байгуулалтын дүнд эрх, үүрэг, хариуцлагыг хүлээн авсан хуулийн этгээд, салбар, төлөөний газар нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй этгээдийн хувьд байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад өөрчлөн байгуулалтын дүнд эрх, үүрэг, хариуцлагыг хүлээн авсан хуулийн этгээд, салбар, төлөөний газар нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3, 4, 7, 8 дугаар багана дахь харилцан хамааралтай этгээдийн төрөл, хэлбэр, өөрчлөн байгуулагдсан шалтгаан, байнгын татвар төлөгчөөр бүртгэгдсэн улсын нэрийг тогтмол мэдээлэлээс харгалзах кодыг сонгоно;

- 5 дугаар баганад өөрчлөн байгуулагдахаас өмнөх хувь нийлүүлсэн хөрөнгийн дүнг төгрөгөөр илэрхийлнэ;

- 6 дугаар баганад өөрчлөн байгуулагдсаны дараах хувь нийлүүлсэн хөрөнгийн дүнг төгрөгөөр илэрхийлнэ;

- 9 дүгээр баганад Монгол Улсад байрладаг тохиолдолд улсын бүртгэлд бүртгүүлсэн хаягийг, Монгол Улсад байрладаггүй тохиолдолд байнга оршин суугч улсад байрлах хаягийг бичнэ.

Б.ХАРИЛЦАН ХАМААРАЛТАЙ ЭТГЭЭДТЭЙ ХИЙСЭН АЖИЛ ГҮЙЛГЭЭНИЙ МЭДЭЭЛЭЛ:

Тайлангийн 4 дэх “Харилцан хамааралтай этгээдтэй хийсэн ажил гүйлгээний нэгтгэл” хэсгийн;

- 1 дүгээр багана дахь ажил гүйлгээний нэр, төрлийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 2, 3 дугаар баганад Монгол улсад байрладаг харилцан хамааралтай этгээдтэй хийсэн ажил гүйлгээний төрөл тус бүрээр худалдан авалт болон борлуулалтын нэгтгэлийг төгрөгөөр илэрхийлнэ;

- 4, 5 дугаар баганад Монгол улсад байрладаггүй харилцан хамааралтай этгээдтэй хийсэн ажил гүйлгээний төрөл тус бүрээр худалдан авалт болон борлуулалтын нэгтгэлийг төгрөгөөр илэрхийлнэ;

Тайлангийн 5 дахь “Харилцан хамааралтай этгээдтэй хийсэн борлуулалтын дэлгэрэнгүй мэдээлэл” хэсгийн;

- 1 дүгээр баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй бол байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3 дугаар багана дахь ажил гүйлгээний нэр, төрлийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 4 дүгээр баганад харилцан хамааралтай этгээдтэй хийсэн ажил гүйлгээний дүнг төгрөгөөр илэрхийлнэ.

- 5 дугаар баганад татвар төлөгч нь тухайн ажил гүйлгээнд Татварын ерөнхий хуулийн 37.1-д заасан зөвхөн татварын суурийг нэмэгдүүлж, тохируулсан дүнг бичнэ.

Тайлангийн 6 дахь “Харилцан хамааралтай этгээдтэй хийсэн худалдан авалтын дэлгэрэнгүй мэдээлэл” хэсгийн;

- 1 дүгээр баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй бол байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3, дугаар багана дахь ажил гүйлгээний нэр, төрлийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 4 дүгээр баганад харилцан хамааралтай этгээдтэй хийсэн ажил гүйлгээний дүнг төгрөгөөр илэрхийлнэ.

- 5 дугаар баганад татвар төлөгч нь тухайн ажил гүйлгээнд Татварын ерөнхий хуулийн 37.1-д заасан зөвхөн татварын суурийг нэмэгдүүлж, тохируулсан дүнг бичнэ.

Тайлангийн 7 дахь “Харилцан хамааралтай этгээдээс авсан зээлийн дэлгэрэнгүй мэдээлэл” хэсгийн;

- 1 дүгээр баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй бол байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3 дугаар баганад зээлийн зориулалтыг зээлийн гэрээ, хэлцэлд тусгагдсанаар бичнэ;

- 4, 5, 6, 7 дугаар баганад тайлант хугацаанд харилцан хамааралтай этгээдээс авсан зээлийн эхний үлдэгдэл, нэмж авсан зээл, төлсөн зээлийн үндсэн төлбөр, зээлийн эцсийн үлдэгдлийг төгрөгөөр илэрхийлнэ;

- 8, 9 дүгээр баганад тухайн жилийн зээлийн хүүгийн төлбөрийг төлөхөөр тооцсон дүнг төгрөгөөр, хүүгийн хувь хэмжээг гэрээ, хэлцэлд тусгагдсан хувиар илэрхийлнэ.

Тайлангийн 8 дахь “Харилцан хамааралтай этгээдэд олгосон зээлийн дэлгэрэнгүй мэдээлэл” хэсгийн;

- 1 дүгээр баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй бол байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3 дугаар баганад зээлийн зориулалтыг зээлийн гэрээ, хэлцэлд тусгагдсанаар бичнэ;

- 4, 5, 6, 7 дугаар баганад тайлант хугацаанд харилцан хамааралтай этгээдэд олгосон зээлийн эхний үлдэгдэл, нэмж олгосон зээл, эргэн төлөгдсөн зээлийн үндсэн төлбөр, зээлийн эцсийн үлдэгдлийг төгрөгөөр илэрхийлнэ;

- 8, 9 дүгээр баганад зээлийн хүүгийн зардлын дүнг төгрөгөөр, хүүгийн хувь хэмжээг гэрээ, хэлцэлд тусгагдсан хувиар илэрхийлнэ.

Тайлангийн 9 дэх “Харилцан хамааралтай этгээдтэй үнэ төлбөргүй хийсэн ажил гүйлгээний мэдээлэл” хэсгийн;

- 1 дүгээр баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй бол байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3 дугаар багана дахь ажил гүйлгээний нэр, төрлийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 4 дүгээр баганад ажил гүйлгээг үнэ төлбөргүй шилжүүлсэн бол дансны үнээр, шилжүүлж авсан бол зах зээлийн үнийг төгрөгөөр илэрхийлнэ.

Тайлангийн 10 дахь “Харилцан хамааралтай этгээдтэй солилцсон бараа, ажил, үйлчилгээг солилцсон мэдээлэл” хэсгийн;

- 1 дүгээр баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй бол байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3, 5 дугаар багана дахь солилцсон бараа, ажил үйлчилгээний ажил гүйлгээний төрлийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 4, 6 дугаар баганад ажил гүйлгээний үнийн дүнг солилцсон бараа, ажил, үйлчилгээний дансны үнийг төгрөгөөр илэрхийлнэ.

Тайлангийн 11 дэх “Зардлыг санхүүжүүлэхэд хувь оруулах гэрээг, зардал хуваах гэрээгээр зохицуулсан ажил гүйлгээний мэдээлэл” хэсгийн;

- 1 дүгээр баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй бол байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3 дугаар баганад хэрэгжүүлэх хугацааг гэрээнд заасан жилээр;

- 4 дүгээр багана дахь ажил гүйлгээний нэр, төрлийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 5 дугаар баганад гэрээгээр зохицуулсан нийт зардал, санхүүжилтийн дүнг төгрөгөөр илэрхийлнэ;

- 6 баганад нийт зардал санхүүжилтийн дүнд тухайн татвар төлөгчийн тайлант хугацаанд гаргасан зардал, оруулсан санхүүжилтийн дүнг төгрөгөөр илэрхийлнэ;

- 7 дугаар баганад тухайн татвар төлөгчийн тайлант хугацаанд гаргасан зардал, оруулсан санхүүжилтийн дүнгээс хүлээгдэж байгаа ашгийн хувь хэмжээ /гэрээнээс хүртэх өгөөж/-г хувиар илэрхийлнэ

Тайлангийн 12 дахь “Татвар төлөгчийн өөрийн болон харилцан хамааралтай этгээдийн өмчилж, эзэмшиж, ашиглаж байгаа биет бус хөрөнгийн мэдээлэл” хэсгийн;

- 1 дүгээр баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол татварын албанаас олгосон татвар төлөгчийн /регистр/ дугаарыг, Монгол Улсад байрладаггүй бол байнгын татвар төлөгчөөр бүртгэгдсэн улсын татвар төлөгчийн дугаарыг;

- 2 дугаар баганад харилцан хамааралтай этгээд нь Монгол Улсад байрладаг бол улсын бүртгэлд бүртгүүлсэн нэрээр, Монгол Улсад байрладаггүй тохиолдолд оноосон нэрийг англи хэлээр;

- 3 дугаар баганад биет бус хөрөнгийн өмчлөх, эзэмших, ашиглах эрхийн аль нэгийг сонгох;

- 4 дүгээр баганад биет бус хөрөнгийн нэр төрлийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 5 дугаар багана дахь биет бус хөрөнгийг бүртгүүлсэн улсын нэрийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 6 дугаар баганад биет бус хөрөнгийг гэрээгээр ашиглаж, эзэмшиж байгаа болон ашиглуулж, эзэмшүүлж байгаа тохиолдолд эрхийн шимтгэлийг тооцох суурийг тогтмол мэдээллээс харгалзах кодыг сонгоно;

- 7 дугаар баганад биет бус хөрөнгийг гэрээгээр ашиглаж, эзэмшиж байгаа болон ашиглуулж, эзэмшүүлж байгаа тохиолдолд эрхийн шимтгэлийг тооцох хувийг бичнэ.

8 дугаар баганад биет бус хөрөнгийн зориулалтыг товч бичнэ

ДОТООД ҮНЭ ШИЛЖИЛТИЙН ТАЙЛАН

БЭЛТГЭХ ЗААВАР

Энэхүү тайланг Татварын ерөнхий хуулийн 38.8-д заасан шалгуурыг хангасан Монгол Улсад байнга байрладаг аж ахуйн нэгж, төлөөний газраараа дамжуулан Монгол Улсад үйл ажиллагаа явуулж байгаа гадаадын аж ахуйн нэгж /цаашид “татвар төлөгч” гэх/ нь жилийн эцсийн аж ахуйн нэгжийн орлогын албан татварын тайлангийн хамт дараа оны 02 дугаар сарын 10-ны өдрийн дотор харьяалах татварын албанд ирүүлнэ.

Тайланг бэлтгэхэд анхаарах зүйл:

- Сангийн сайдын 2019 оны 12 дугаар сарын 31-ний өдрийн 308 дугаар тушаалаар батлагдсан “Үнэ шилжилтийн тохируулга хийх хамгийн тохиромжтой аргыг сонгох, хэрэглэх журам”-ыг баримтална. Мөн татвар төлөгч нь энэ тайланд нэмэлт мэдээлэл гарган ирүүлэхийг шаардсанаас бусад тохиолдолд тайланд тусгагдсан мэдээллийн зорилго, хамрах хүрээг тодорхой болгох зорилгоор дотоодын хууль тогтоомжид өөрөөр заагаагүй бол Эдийн засгийн хамтын ажиллагаа, хөгжлийн байгууллагаас гаргасан “Үнэ шилжилтийн зөвлөмж”-ийг ашиглаж болно.

- Энэхүү тайланд тусгасан мэдээлэл нь бүрэн, үнэн зөв, хоёрдмол утгагүй, тодорхой, үндэслэлтэй байх бөгөөд тайланг монгол хэл дээр үйлдэнэ. Тайланг англи хэл дээр анхлан үйлдсэн бол монгол хэл рүү орчуулж, орчуулгын зөрүү үүсгэхгүй байх зорилгоор англи хэл дээрх тайлангийн хуулбарыг ирүүлнэ.

- Тайланг Татварын ерөнхий хуулийн 38 дугаар зүйлийн 38.5-д заасны дагуу А, Б, В гэсэн 3 хэсэгт заасан агуулгаар бэлтгэнэ. Тайлан, түүнд хавсаргах мэдээллийг pdf, docx, xlsx форматаар файл хэлбэрээр ирүүлнэ.

- Энэ журмаар тодорхойлсон татвар төлөгчийн хяналтад байгаа ач холбогдол бүхий ажил гүйлгээнээс бусад ажил гүйлгээ нь Татварын ерөнхий хуулийн 6.1.6-д заасан бодит үнэ тодорхойлох зарчимд нийцэх шаардлагатай.

5.Татвар төлөгч нь Татварын ерөнхий хуулийн 38.3-т заасны дагуу татварын албанаас шаардсан нэмэлт мэдээллийг тухай бүр гарган өгөх үүрэгтэй.

Б. Ач холбогдол бүхий хяналтад байгаа ажил гүйлгээний ажил үүргийн шинжилгээ, харьцуулагдах байдлын нарийвчилсан шинжилгээ, холбогдох харьцуулсан мэдээлэл, ашигласан үнэ шилжилтийн арга, дүгнэлт хэсэгт:

1.Татвар төлөгч нь тайлант хугацаанд хийсэн ач холбогдол бүхий хяналтад байгаа ажил гүйлгээг тогтмол мэдээллийн санд тусгасан ажил гүйлгээний ангилал тус бүрээр тайлагнана.

2.Дараах шалгуур үзүүлэлтийн дагуу тооцож гаргасан хамгийн их үнийн дүнтэй тэнцүү буюу түүнээс дээшхи дүн бүхий ажил гүйлгээг ач холбогдол бүхий ажил гүйлгээ гэж үзнэ:

- өмнөх жилийн санхүүгийн тайлангийн нийт борлуулалтын орлогын 1 хувь;

- өмнөх жилийн санхүүгийн тайлангийн нийт зардлын 1 хувь;

- өмнөх жилийн санхүүгийн тайлангийн дотоод эх үүсвэрээс бүрдүүлсэн хөрөнгийн нэмж төлөгдсөн капиталын 1 хувь;

- 50 сая төгрөгтэй тэнцүү буюу түүнээс дээшхи

3.Дээрх шалгуурыг үл харгалзан бүх төрлийн санхүүгийн ажил гүйлгээ, биет бус хөрөнгөтэй холбоотой ажил гүйлгээг ач холбогдол бүхий ажил гүйлгээ гэж үзнэ.

4.Ач холбогдол бүхий ажил гүйлгээг тодорхойлохдоо тайлант хугацаанд нэг этгээдтэй хийсэн нэг төрлийн ажил гүйлгээг хоёр болон түүнээс дээш удаа хийж гүйцэтгэсэн тохиолдолд тэдгээрийг нэгтгэж тооцно.

5.Татвар төлөгч нь ач холбогдол бүхий ажил гүйлгээнд хамаарахгүй хяналтад байгаа ажил гүйлгээний талаар энэ тайлангаар шаардсан болон бусад нэмэлт мэдээллийг татварын албаны шаардсаны дагуу гарган ирүүлнэ.

6.Татвар төлөгч нь харьцуулагдах бие даасан ажил гүйлгээг хайх, дүн шинжилгээ хийхэд тусгай мэдээллийн сан ашигласан бол холбогдох бүх мэдээлэл, мэдээллийн эх үүсвэрийг хадгална.

7.Татварын алба татвар төлөгчийн хийсэн харьцуулагдах байдлын шинжилгээний холбогдох алхмуудыг давтан хийх зорилгоор гарсан аливаа зардлыг татвар төлөгч хариуцна.

8.Хэрэв шалгагдах тал /tested party/-аар Монгол Улсад байрладаггүй этгээдийг сонгосон бол татварын албыг мэдээллээр бүрэн хангах үүднээс харьцуулагдах байдлын болон ажил үүргийн шинжилгээ хийхэд шаардагдах бүх мэдээллийг тусгана.

9.Харьцуулагдах боломжтой ажил гүйлгээнд харьцуулалтын тохируулга хийсэн бол үндэслэлийг нь тайлбарлаж, уг тохируулга нь адил төрлийн бие даасан ажил гүйлгээнд хийгдсэн тохируулгатай ижил гэдгийг нотлох баримтыг хавсаргана.

В. Санхүүгийн мэдээлэл, гэрээ хэсэгт дараах мэдээллийг хавсаргана:

- санхүүгийн тайлан нь аудитлагдсан бол аудитлагдсан тайланг;

- хяналтад байгаа ажил гүйлгээ хийсэн этгээд нь Монгол Улсад байрладаггүй бөгөөд хоёр талт/олон талт үнийн урьдчилсан үнийн гэрээ /APA/, татварын тусгай журмын зохицуулалтад хамаардаг бол тэдгээрийн хуулбар /эх хувь, Монгол хэл рүү орчуулснаар/-ыг;

- үнэ шилжилтийн тохируулга хийхэд ашигласан санхүүгийн тоон мэдээллийг хэрхэн ашигласныг харуулах мэдээлэл болон хуваарилалтын жагсаалтыг тэдгээрийн уялдаа холбоог харуулсан тайлбарын хамт.

Г.Татварын ерөнхий хуулийн 38.5.4, Сангийн сайдын 2019 оны 12 дугаар сарын 31-ний 308 дугаар тушаалаар батлагдсан “Үнэ шилжилтийн тохируулга хийх хамгийн тохиромжтой аргыг сонгож хэрэглэх журам”-д заасан шаардлагатай бусад мэдээлэл хэсэгт:

- Татварын алба нь энэ тайланг гаргахтай холбоотой “Үнэ шилжилтийн зөвлөмж”-д зааснаас бусад нэмэлт мэдээлэл шаардсан тохиолдолд энэ тухайгаа татвар төлөгчид мэдэгдэнэ.

ЕРӨНХИЙ ҮНЭ ШИЛЖИЛТИЙН ТАЙЛАН

БЭЛТГЭХ ЗААВАР

Энэхүү тайланг Татварын ерөнхий хуулийн 38.8-д заасан шалгуурыг хангасан Монгол Улсад байнга байрладаг аж ахуйн нэгж, төлөөний газраараа дамжуулан Монгол Улсад үйл ажиллагаа явуулж байгаа гадаадын аж ахуйн нэгж /цаашид “татвар төлөгч” гэх/ нь жилийн эцсийн аж ахуйн нэгжийн орлогын албан татварын тайлангийн хамт дараа оны 02 дугаар сарын 10-ны өдрийн дотор харьяалах татварын албанд ирүүлнэ.

Тайланг бэлтгэхэд анхаарах зүйл:

1.Сангийн сайдын 2019 оны 12 дугаар сарын 31-ний өдрийн 308 дугаар тушаалаар батлагдсан “Үнэ шилжилтийн тохируулга хийх хамгийн тохиромжтой аргыг сонгох, хэрэглэх журам”-ыг баримтална. Мөн татвар төлөгч нь энэ тайланд нэмэлт мэдээлэл гарган ирүүлэхийг шаардсанаас бусад тохиолдолд тайланд тусгагдсан мэдээллийн зорилго, хамрах хүрээг тодорхой болгох зорилгоор дотоодын хууль тогтоомжид өөрөөр заагаагүй бол Эдийн засгийн хамтын ажиллагаа, хөгжлийн байгууллагаас гаргасан “Үнэ шилжилтийн зөвлөмж”-ийг ашиглаж болно.

2.Энэхүү тайланд тусгасан мэдээлэл нь бүрэн, үнэн зөв, хоёрдмол утгагүй, тодорхой, үндэслэл бүхий байх бөгөөд тайланг монгол хэл дээр үйлдэж, англи хэл дээр анхлан үйлдсэн бол монгол хэл рүү орчуулж, орчуулгын зөрүү үүсгэхгүй байх зорилгоор англи хэл дээрх тайлангийн хуулбарыг ирүүлнэ.

3.Татвар төлөгч нь “Үнэ шилжилтийн зөвлөмж”-ийн дагуу группийн түвшинд ерөнхий үнэ шилжилтийн тайлан бэлтгэдэг группийн оролцогч тохиолдолд, группийн хэмжээнд бэлтгэсэн тайланг энэхүү тайлангийн оронд ирүүлж болно. Группийн түвшинд бэлтгэсэн тайлангийн мэдээлэл нь тайлангийн шаардлагад заасан мэдээллийг бүрэн агуулаагүй тохиолдолд шаардсан нэмэлт мэдээллийг хавсралтаар боловсруулан тайлантай хамт ирүүлнэ.

4.Группийн оролцогчдын санхүүгийн жил ялгаатайн улмаас тайланд мэдээлэл дутуу тусгагдсан тохиолдолд Татварын ерөнхий хуулийн 31.1-д заасан хугацаанд тайланг засварлаж ирүүлнэ.

5.Тайланг Татварын ерөнхий хуулийн 38.6-д заасны дагуу А, Б, В, Г, Д, Е гэсэн 6 хэсэгт заасан агуулгаар бэлтгэнэ. Тайлан, түүнд хавсаргах мэдээллийг pdf, docx, xlsx форматаар файл хэлбэрээр ирүүлнэ.

6.Татвар төлөгч нь Татварын ерөнхий хуулийн 38.3-т заасны дагуу татварын албанаас шаардсан нэмэлт мэдээллийг тухай бүр гарган өгөх үүрэгтэй.

Групп болон группийн оролцогчдын хууль зүйн болон өмчлөлийн бүтэц, бизнесийн үйл ажиллагааны газар зүйн байршил хэсэгт:

1.Группийн голлох оролцогчийг тодорхойлоход аж ахуйн нэгжийн нэр, бүртгэлийн мэдээллийг үүсгэн байгуулагдсан улсын хэлээр тайлагнах бөгөөд, хэрэв англи хэлнээс өөр хэл дээр бол англи хэл рүү хөрвүүлнэ.

2.Хуулийн этгээдийн холбогдох бүртгэлийн дугаарыг тухайн аж ахуйн нэгжийн бүртгүүлсэн нутаг дэвсгэр дэх бүртгэлийн дугаар, татварын зорилгоорх байнгын оршин суугаа газар дахь татвар төлөгчийн дугаар тус бүрээр тусгана.

3.Группийн оролцогч бүрийн группийн үнэ цэнийг бий болгоход ямар үүрэг гүйцэтгэж буйг тодорхойлохдоо тэдгээрийн гүйцэтгэж буй голлох үйл ажиллагаа, хянаж буй эдийн засгийн эрсдлүүд, эзэмшдэг томоохон хөрөнгө эсвэл групп дотор гүйцэтгэж буй ижил ажил үйлчилгээ, эдгээр аж ахуй нэгжүүд нь группийн нийт нэгтгэсэн цэвэр ашгийн 5%-иас илүү хувийг эзэлж буй эсэхээр тодорхойлно.

4.Эцсийн толгой компанийн /Ultimate parent company/ хувьцааны 5-аас дээш хувийг эзэмшдэг хувьцаа эзэмшигч бүрийг томоохон хувьцаа эзэмшигч гэж тооцно.

УЛС БҮРЭЭР ҮНЭ ШИЛЖИЛТИЙН

ТАЙЛАНГИЙН МАЯГТЫГ НӨХӨХ ЗААВАР

Аж ахуйн нэгжийн орлогын албан татварын тухай хуулийн 27 дугаар зүйлийн 27.2, 27.3-т заасан тайлагнагч этгээд нь Үндэстэн дамнасан группийн /цаашид “ҮДГ” гэх/-ийн санхүүгийн жилийн сүүлийн өдрөөс хойш 12 сарын хугацаанд багтаан энэ маягтаар Улс бүрээр үнэ шилжилтийн тайланг гаргаж, татварын асуудал эрхэлсэн төрийн захиргааны төв байгууллагын олон улсын татварын асуудал эрхэлсэн нэгжид хүргүүлнэ. Тайланг гаргахдаа Эдийн Засгийн Хамтын Ажиллагаа, Хөгжлийн Байгууллага /цаашид “ЭЗХАХБ” гэх/-аас гаргасан “Үнэ шилжилтийн зөвлөмж”, болон “Улс бүрээр тайлангийн хэрэгжилтийг хангах удирдамж” Guidance on the Implementation of Country-by-Country Reporting (PDF, 228KB)–ийн хамгийн сүүлийн хувилбарыг баримтална.

Татвар төлөгч нь энэ тайлангийн маягтаар ҮДГ-ийн оролцогч аж ахуйн нэгжүүдийн орлого, татвар, хөрөнгө, ашиг зэрэг санхүүгийн зарим шаардлагатай мэдээллийг татвар ногдуулагч улс бүрээр нэгтгэж, тэдгээрийн бизнесийн үйл ажиллагааны чиглэлийг сонгож тайлагнана.

Тайланд тусгаж буй санхүүгийн тоон мэдээллийг татвар ногдуулагч улс бүрийн мөнгөн тэмдэгтээр илэрхийлнэ.

Нэг. Аж ахуйн нэгжийн 27 дугаар зүйлийн 27.5-д заасны дагуу энэ тайланд дараах мэдээллийг тусгана.

Татвар ногдуулагч улс бүрд ногдох орлого, татвар, бизнесийн үйл ажиллагааны тойм мэдээлэл хэсэгт

- 1 дүгээр баганад группийн оролцогч аж ахуйн нэгжүүдийн татварын зорилгоор байнга оршин суудаг татвар ногдуулагч улс /муж/-ыг жагсааж бичнэ. Татвар ногдуулагч улс нь бие даасан байдалтай улс болон автономит улс буюу санхүүгийн хувьд бие даасан улсын статусгүй нутаг дэвсгэр байж болно. Группийн тайланд тусгагдсан татварын зорилгоор аль ч улсад оршин суугч биш бол ҮДГ-ийн оролцогч аж ахуйн нэгжүүдийг тусдаа мөрөнд тайлагнана. Группийн оролцогч аж ахуйн нэгж нь нэгээс дээш олон улсад татварын зорилгоор байнга оршин суугч бол татвар ногдуулагч улсыг тодорхойлохдоо холбогдох татварын гэрээн дэх “зангилаа тайлах” дүрмийг ашиглах хэрэгтэй. Хэрэв холбогдох татварын гэрээ байхгүй тохиолдолд группийн оролцогч аж ахуйн нэгжийн голлох удирдлага байрлаж буй татвар ногдуулагч улсад группийн оролцогч аж ахуйн нэгжийн талаар тайлагнана. Голлох удирдлага нь байрлаж буй газрыг ЭЗХАХБ-ын татварын загвар конвенцын дагуу тодорхойлно.

- 2-4 дүгээр баганад ҮДГ-ийн оролцогч аж ахуйн нэгжүүдийн дараах мэдээллийг тайлагнана.

- тухайн татвар ногдуулагч улс дахь оролцогч аж ахуйн нэгжээс бие даасан аж ахуйн нэгжүүдтэй хийсэн ажил гүйлгээнээс олсон орлогын нийлбэр дүн байна.

- тухайн татвар ногдуулагч улс дахь оролцогч аж ахуйн нэгжээс харилцан хамааралтай аж ахуйн нэгжүүдтэй хийсэн ажил гүйлгээнээс олсон орлогын нийлбэр дүн байна.

- 4 дүгээр баганад 2,3 дугаар багануудын нийлбэр дүнтэй тэнцүү байна.

Орлогод бараа материал, хөрөнгийн борлуулалт, үйлчилгээ, эрхийн шимтгэл, хүү, урамшуулал болон бусад орлогыг хамааруулна. Группийн бусад оролцогчдоос хүлээн авсан ногдол ашгийг түүнийг төлсөн группийн оролцогч аж ахуйн нэгжийн нийт орлогоос хасах ёстой.

- 5 дугаар баганад тухайн татвар ногдуулагч улсад оршиг суугч ҮДГ-ийн оролцогч аж ахуйн нэгжийн татварын өмнөх ашиг (алдагдал)-ын нийлбэр дүн байна. Татвар ногдуулагч улсад байрлах группийн оролцогчдын орлого, үр дүнгийн тайланд үндэслэн орлогын албан татварын өмнөх ашиг, алдагдлын дүн, аливаа нэмэлтээр олсон ашиг, олз зэргийг тусгана. Группийн бусад оролцогчдоос хүлээн авсан ногдол ашгийг түүнийг төлсөн группийн оролцогчийн татварын өмнөх ашиг/алдагдал/-аас хасах ёстой.

- 6 дугаар баганад тухайн татвар ногдуулагч улсад оршин суугч ҮДГ-ийн оролцогч аж ахуйн нэгжээс тухайн төсвийн жилд орлогын албан татварт бодитоор төлсөн болон бусад бүх татвар ногдуулагч улсуудад мөнгөн хэлбэрээр төлсөн татвар байна. Төлсөн орлогын албан татварт группийн оролцогч аж ахуйн нэгжийн байрлаж буй улсад болон бусад улсуудад суутгуулан төлсөн татварыг оруулна.

- 7 дугаар баганад Тайлагнагч нь татвар ногдуулагч улсад оршин суугч бүх группийн оролцогч аж ахуйн нэгжийн тайлагнаж байгаа жилийн татвар ногдох ашиг эсхүл алдагдалд бүртгэгдсэн тухайн жилийн татварын зардлын нийлбэр дүнг тайлагнах ёстой. Тухайн жилийн татварын зардал нь зөвхөн тухайн жилийн үйл ажиллагааных байх ёстой бөгөөд хойшлуулсан татвар, тодорхойгүй татварын өр төлбөрийг оруулахгүй.

- 8 дугаар баганад татвар ногдуулагч улсад байрлаж байгаа группийн оролцогч аж ахуйн нэгжүүдийн хувь нийлүүлсэн хөрөнгийн нийт дүнг тайлагнана. Төлөөний газрын хувьд төлөөний газрыг харьяалах этгээд нь тус төлөөний газрын хөрөнгийг тайлагнана;

- 9 дүгээр баганад татвар ногдуулагч улсад байрлаж байгаа группийн бүх оролцогч аж ахуйн нэгжүүдийн хуримтлагдсан ашгийн нийлбэр дүнг тухайн жилийн эцэст тайлагнана. Төлөөний газрын хувьд, төлөөний газрыг харьяалах этгээд нь тайлагнана;

- 10 дугаар баганад татвар ногдуулагч улсад байрлаж байгаа группийн оролцогч аж ахуйн нэгжүүдийн үндсэн ажиллагсдын тоог тухайн жилийн дунджаар, бүхэл тоогоор тайлагнана.

- 11 дүгээр баганад татвар ногдуулагч улсад байрлаж байгаа группийн оролцогч аж ахуйн нэгжүүдийн хөдлөх, үл хөдлөх хөрөнгийн дансны цэвэр үлдэгдлийн дүнгийн нийлбэрээр тайлагнана. Төлөөний газрын хувьд хөрөнгөө байрладаг татвар ногдуулагч улсад тайлагнана. Энд мөнгө болон түүнтэй адилтгах хөрөнгө, биет бус хөрөнгө болон санхүүгийн хэрэглүүрүүдийг тайлагнахгүй.

Татвар ногдуулагч улсад байрлах группийн оролцогч аж ахуйн нэгжүүдийн харьяалал, бизнесийн үндсэн үйл ажиллагааны талаарх мэдээлэл хэсэгт:

Группийн оролцогч аж ахуйн нэгжүүдийг татвар ногдуулагч улс бүрээр хуулийн этгээдийн нэрээр жагсааж бичнэ.

- 1 дүгээр баганад группийн оролцогч аж ахуйн нэгжүүдийн татварын зорилгоор оршин суудаг татвар ногдуулагч улсын нэрийг англи хэл дээр бичнэ. Төлөөний газрын хувьд тус төлөөний газрын байрлаж байгаа улсын нэрийг;

- 2 дугаар баганад хуулийн этгээд тус бүрийн нэрийг оноосон нэрийг англи хэл дээр бичнэ.

- 3 дугаар баганад хэрэв группийн оролцогч аж ахуйн нэгжүүдийн татварын зорилгоор байрладаг улс нь хуулийн дагуу үүсгэн байгуулагдсан улсаас өөр бол тухайн хуулийн дагуу үүсгэн байгуулагдаж, бүртгэгдсэн улсын нэрийг англи хэл дээр бичнэ.

- 4-15 дугаар баганад байгаа төрлүүдээс нэг болон хэд хэдийг сонгож (√) тэмдэглэгээ хийн, 16 дугаар баганад тэмдэглэл хийсэн бизнесийн үндсэн үйл ажиллагааны талаар дэлгэрэнгүй бичнэ.

Нэмэлт мэдээлэл хэсэгт:

- ҮДГ-тэй холбоотой нэмэлт мэдээлэл буюу группийн оролцогч аж ахуйн нэгжүүдийн үйл ажиллагааны онцлог, эсхүл энэ тайланд тусгагдаагүй, тайланд тусгасан мэдээллийг ойлгоход туслах нэмэлт мэдээлэл, тухайлбал маягтыг бөглөхөд ашигласан тоон мэдээллийн эх сурвалжийн товч тайлбар, хэрэв жил бүр ашигладаг байсан тоон мэдээллийн эх сурвалжийг өөрчилсөн бол өөрчлөлт хийсэн шалтгаан, гарах үр дүн зэрэг шаардлагатай гэж үзэж байгаа бусад мэдээллийг тайлбарын хамт бичнэ.

Хоёр.ААНОАТ-ын тухай хуулийн 27 дугаар зүйлд заасны дагуу улс бүрээр тайланг гаргах үүрэг хүлээсэн татвар төлөгч нь дараах мэдэгдлийг гаргах үүргийг хүлээнэ.

2.1.Монгол Улсад татварын зорилгоор оршин суудаг группийн оролцогч нь татварын албанд группийн эцсийн эзэмшигч компани, эсхүл томилогдсон /улс бүрээр тайлан гаргахаар/ компани мөн эсэхээ мэдэгдэнэ Уг мэдэгдлийг аж ахуйн нэгжийн тайлан тушаах эцсийн хугацаанаас өмнө гаргаж өгнө. Энэ тохиолдолд улс бүрээр тайлан гаргах нь группийн санхүүгийн тайлангийн сүүлийн өдрөөс хойш 12 сарын дараа ирүүлсэн байх ёстой.

2.2.Монгол Улсад татварын зорилгоор оршин суудаг группийн оролцогч нь татварын албанд группийн эцсийн эзэмшигч компани, эсхүл томилогдсон /улс бүрээр тайлан гаргахаар/ компани мөн эсэхээ мэдэгдэхээс гадна тайлагнагч компанийн татварын байнга оршин суудаг улсыг мэдээлэх үүрэгтэй Уг мэдэгдлийг аж ахуйн нэгжийн тайлан тушаах эцсийн хугацаанаас өмнө гаргаж өгнө. Энэ тохиолдолд улс бүрээр тайлан гаргах нь Монгол Улсын татварын алба бусад татварын албатай автоматаар мэдээлэл солилцох хүртэл хойшлогдоно.

Гурав.Татварын алба татварын эрсдэлийг үнэлэх, статистик, дүн шинжилгээ хийх зорилгоор улс орны тайланг ашиглана.

Үнэ шилжилтийн тохируулга хийхэд дан ганц улс бүрээр тайланд үндэслэж болохгүй. Үнэ шилжилтийн аливаа тохируулга нь “Үнэ шилжилтийн тохируулга хийх хамгийн тохиромжтой аргыг сонгох журам”-д заасны дагуу хийгдэнэ.

Дөрөв.Татварын алба олон улсын гэрээ, холбогдох стандартын дагуу улс бүрээр тайланд тусгагдсан мэдээллийн нууцлалыг хадгална.

Танд энэхүү тайлантай холбоотой эргэлзээтэй болон хүндрэлтэй асуудал үүсвэл Татварын ерөнхий газрын олон улсын татварын асуудал хариуцсан нэгжид хандана уу.